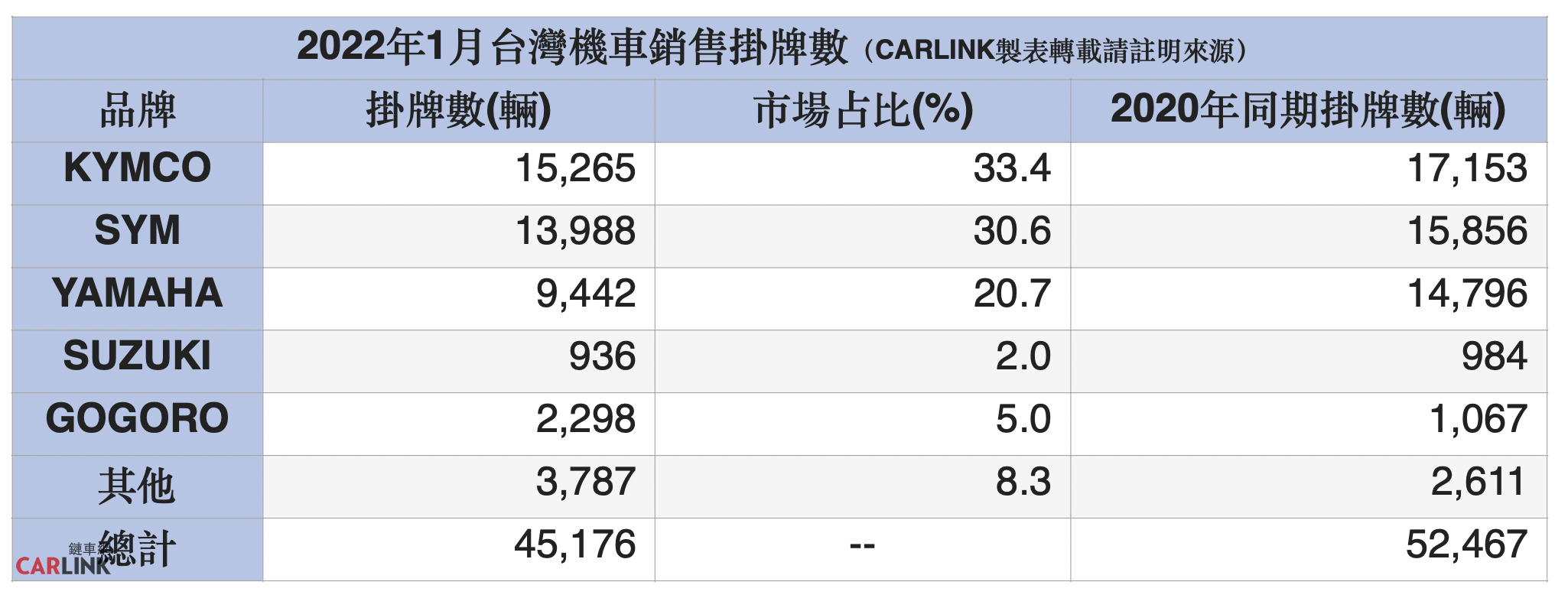

因全球晶片短缺、原物料價格飆漲、補助減少,加上武漢疫情Delta病毒在五月引爆使得消費經濟停擺超過三個月,諸多因素衝擊下導致2021年全年機車銷售量只有80.9萬輛,而2022年1月的單月銷售只剩下45,176輛,比起2021年同期的52,467輛衰退12.87%,而電動機車的占比倒是從2.7%來到6.6%,不過真正令人憂心的卻是今年機車銷售總量。

2021年對於國內機車業者來說可謂如履薄冰,一切都充滿未知數,2020年雖受武漢疫情影響但卻因政府防守得宜,以及民眾捨棄大眾運輸工具改購機車,加上購車補助的大舉誘因與油價走低等,於當年度寫下破百萬輛的銷售新高紀錄,然而晶片短缺的問題其實早在2020年就已經出現,彼時有業者已有警覺,再者因物流運輸使得原物料成本增加,及政府對七期燃油機車補助即將到期,當時就有業者已經推估2021年的整體銷售量將有明顯下滑,但幅度上最多約10%左右,結果五月突如其來一場長達三個月的三級警戒攪亂一池春水,所幸第三季疫情趨緩、疫苗普及率逐步提高讓市場買氣緩步回溫,但復甦速度遠不如預期,縱使有振興五倍券振興、北北桃電動車補助加碼等措施,卻只交出80.9萬輛的成績,但至少比預估的78萬輛多了些。

2022年的農曆春節雖然1月31日為除夕,實際上某些公司行號在1月28日就開始放起年假,且一月份實際的上班日大概只有20天,這短短約三周要進行銷售衝刺難度頗高,且七期燃油機車的補助已在2022年1月起告終,從中央到各縣市政府對於電動機車的補助方案也未明確,同時Omicron病毒與民眾搶打第三劑疫苗等持續延燒,連帶不少公司企業紛紛取消尾牙,使得不少餐飲業、商演活動相關行業都受到衝擊,雖有人領了年終卻不少人荷包縮水,且去年底已提前購車者超過十萬人,今年度購車(燃油機車)的優惠大減,忙著過年返鄉的民眾自然不會將買車擺在第一位,使得元月的市場一如往年冷清,而這也是機車業的日常!

從各品牌在一月份的表現來看,成功拿下22連霸、仍為台灣機車界龍頭的KYMCO,一月份雖然銷售15,265輛較去年同期的17,153輛少約2,000輛,但也讓佔有率重新站上33%,而去年將重心擺在電動機車IONEX 3.0的布局,雖然起步晚倒也建置超過1,000個換電站點,甚至還大玩跳島策略、「尊榮換電」等,攻破PBGN聯盟成為目前台灣電動機車第三大品牌,並誓言2022年建置2,000站換電站的決心,當然同一機種提供充換電兩種選擇乃其他業者所缺乏,這也能顧及都會和偏鄉的消費需求,不過同樣也是度小月僅交168輛,但和2021年的14輛相比,成長幅度超過11倍之多。然而在燃油機車方面卻靠新名流、GP125兩大國民車系撐大局,縱使KRV、Racing供不應求,但整體仍缺乏新機種面對市場,因此計畫在2022年推出2-3款全新燃油機種應戰,以提升年度的銷售量和佔有率

儼然成為KYMCO最可敬也是最緊追不捨對手的SYM,一月份以13,988輛、30.6%的銷售量占比咬著龍頭,雖較去年同期的15,856輛少,但在沒有與其他對手相同的電動機車下,單純以燃油機車全力衝刺,近期猛打的Fiddle 125智慧油電,說穿了就是具備怠速熄火裝置,而非所謂的Hybrid油電複合動力,不明究理者還真會誤會。當然SYM也非放棄電動機車的研發,據傳也投入固態電池的開發,只是何時會出現在市場,恐怕要等過一陣子才會明朗。

以9,442輛、20.7%佔有率位居第三的YAMAHA,比起2021年同期的14,796輛於銷售上力道減弱不少,AXIS、JOG雖定位為國民機種卻仍不敵KYMCO的新名流與GP,1月發表第二款電動機車EMF,距離第一款EC-05已有好長一段時間,雖然同樣源自GOGORO,但從造型設計上可以看出努力想擺脫PBGN聯盟的限制,而這也符合年輕動感的品牌形象,只是對銷售有什麼樣的幫助,恐怕要等到第二季起才會明顯發酵。至於GOGORO只有2,298輛的銷售量,雖然佔有率僅5.0%,但比起2021年同期的1,067輛算是成長超過一倍,然而從PBGN聯盟其他成員的推陳出新,GOGORO在機種的新鮮度上似乎不如過去,再者積極布局的KYMCO雖仍為小眾,但多少也影響GOGORO與PBGN聯盟的銷售量,不過電動機車真正的戰局通常在三月啟動,因此接下來是否有新規劃將是關鍵。

這幾年1-2月份通常是電動機車銷售的「淡季」,主要是各縣市政府的補助方案尚未完全出爐,因此僅銷售3,016輛,占整體比例只有6.6%,燃油機車則占了93.4%,也就是說在消費者用車習慣尚未改變下,無論業者會者政府不斷丟出誘因,但燃油機車依舊會是民眾的購車首選,畢竟「無須電池綁租」、「騎多少付多少」、「換電不便利」、「換到未滿電的電池」是消費者最大顧忌。就有業者依整體條件和環境因素,預估2022年台灣機車全年市場總量僅72萬輛,而在政府購車補助仍偏愛電動機車下,燃油機車總量預估62.4萬輛,比例為86.7%,而電動機車則是13.3%、9.6萬輛,兩者仍維持在8.7:1.3。但亦有業者預測2025年電動機車的比例會來到30%,2030年更是兩者的死亡交叉點,但就我個人的看法,電動機車真要有大幅成長主要關鍵仍在電池,只要電池的技術與性能更精進,不用再綁定月租還能輕鬆帶回家充,且機種設計更跳脫目前的框架,售價上在未有任何補助下等同燃油機車,那麼電動機車必然會有爆發性的成長,但何時會有這天的到來,就只能繼續等待下去。

不過就我這兩年的觀察發現,台灣機車市場出現不小的危機,這裡說的並不是缺晶片、原物料上漲,而是消費行為。在疫情趨緩的情況下,像台北都會區年輕人對於購買機車的意願似乎不高,主要原因是大眾運輸相當便利,且在薪水沒有調漲、通膨越來越嚴重的情況下,養車已經變成一種極大的負擔(且平時還要支付電信費月、卡費甚至學貸、房租等),同時少子化的家庭比例高,家長父母多反對子女騎乘機車,經濟狀況好的家長寧可買汽車來取代機車,而偏鄉縣市卻仍以機車為主要代步工具,這樣的狀況似乎與日本、韓國越來越像,這點恐怕會是機車業者未來必須面對的挑戰!