汽車產險因為金管會同意費率自由化之後,這塊市場大餅這些年來面臨削價競爭,當然,消費者是最大贏家,不過金管會準備再度出手,今日(3月1日)將召集產險業者開會討論,同時減費型乙式車體險下架不得銷售。

大家都知道車體險保費為佔汽車保險費中最大的一個比例,消費著莫不錙銖必較,想要取得最優惠的保險,為了拉生意,產險業者也推出不同的商品,加上不同的附加條款來讓保費降低。

其中限定駕駛人就是很重要的一個環節,多數人認為限定駕駛人可以降低車輛事故的發生,所以產險公司也以限定駕駛人的附加條款來讓保費採取階梯式折減。例如:被保險人約定一人,保費減收35%,約定兩人,保費減收30%,約定三人,保費減收20%。

不過金管會並不這麼想,由於產險業者提不出任何數字來證明限定駕駛人一人比限定駕駛人四人肇事率來得更低,加上美國等先進國家也並無類似台灣階梯式減費的機制,所以認為不適合用這樣的方式來作為保費減價的依據。

不過是否會造成消費者的保費成本提高?雖然說很有可能限定駕駛人的減費機制不再,但是因為費率自由化,產險公司於今年2月呈報給保發中心的乙式車體險基本費率平均下降10~15%,甚至有業者基本費率調降達30%。

不得銷售的減費型乙式車體險是什麼?

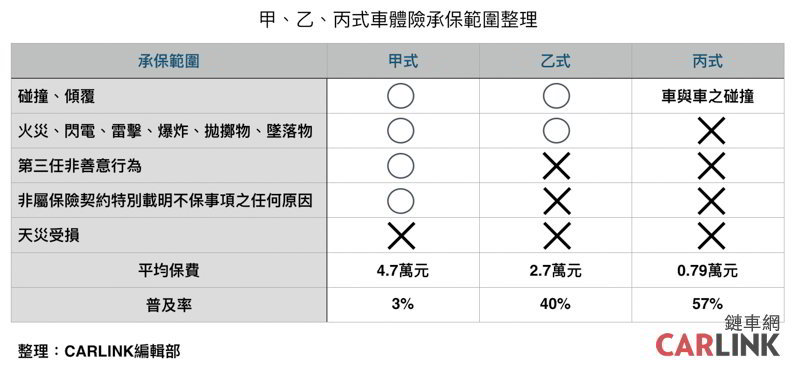

由於一般乙式車體險的承保範圍包含雷擊、閃電、火災、爆炸等,不過有保險公司透過刪除這些項目來降低保費,降幅達20~35%,可是金管會認為這些項目發生機率非常低,對於保費結構佔比很小,不符合精算原則,所以要求刪除閃火雷暴等的乙式車體險必須停售。

不懂?沒關係,反正買不到了。

本文作者具備考試合格產險證照