等等等等等,現在購買家電、汽車、機車幾乎都要排隊等候,汽車的等候期更從三個月、六個月拉長到一年,而機車雖然候車期沒那麼久,但…還是要等,不過雖然要等,三月份台灣機車總市場終於站上第一季的七字頭,交出71,083輛的成績,電動機車更因各縣市補助出爐加上廠商的加碼,以逼近萬輛、破13%比例寫下今年最高。

等等等等等,現在購買家電、汽車、機車幾乎都要排隊等候,汽車的等候期更從三個月、六個月拉長到一年,而機車雖然候車期沒那麼久,但…還是要等,不過雖然要等,三月份台灣機車總市場終於站上第一季的七字頭,交出71,083輛的成績,電動機車更因各縣市補助出爐加上廠商的加碼,以逼近萬輛、破13%比例寫下今年最高。

燃油機車和電動機車三月起銷售見真章?靠政府補助刺激掛牌銷售的電動機車,在三月份各縣市補助方案陸續出爐後果然有明顯的成長,在71,083輛的總市場中拿下9,738輛,以13.7%佔有率寫下今年第一季以來新高,而且從四月開始將因補助到位後起了作用,同時在機種性能、功能性大同小異之下,推測接下來各品牌就是拚資費、拚服務,換電站持續建置、電池汰舊換新已是進行中的事實,資費大戰宛如過去的電信資費一樣,誰祭出更優惠的吃到飽方案誰就有機會獲得勝利女神的微笑,只是現階段的兩大陣營比例懸殊,短時間內仍看不出影響就是。

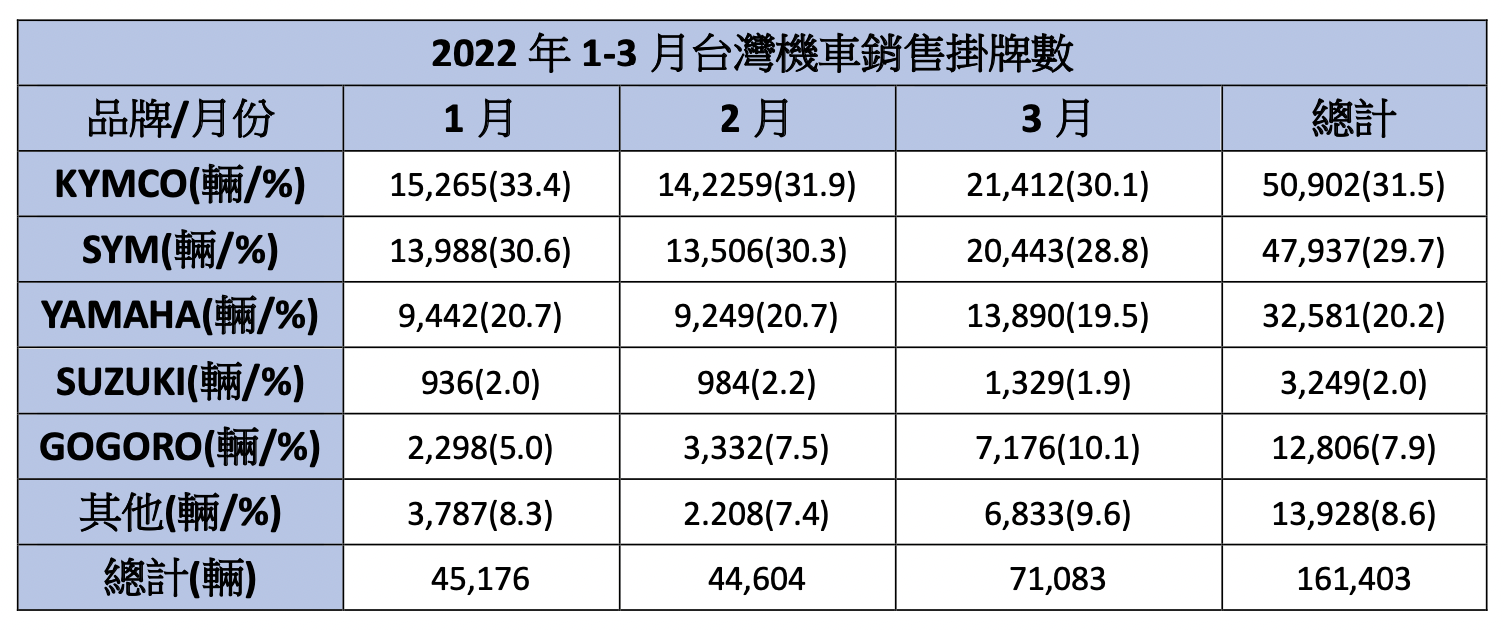

近期已經開打超過一個月至今未停歇的烏俄大戰,對於全球的影響並不亞於晶片和疫情,尤其中國多處一級城市因疫情擴散進行封城,航運、生產線停擺,導致全球經濟產業鏈大受衝擊,多重因素下不只晶片,食品、原物料、農產、礦產、航運、油價都大亂,其中更有不少汽車相關零件廠來台尋找供應商,希望能取代中國和歐洲的產能。而前兩個月度小月、淡季的台灣機車市場,也在農曆年後開始起飛,縱使晶片依舊是廠商心中的痛,但至少一、二月都有些備量,此外三月也沒有連續假期,因此得以交出71,083輛的成績,也成為第一季唯一突破七萬輛大關的月份。

如果就單一品牌來看前三個月的市場,KYMCO以50,902輛、31.5%佔有率居第一,不過緊追在後的SYM為47,937輛、29.7%,雙方差距2,965輛、1.8%而已,這已經遠低於KYMCOY過去的5%安全範圍內,對23連霸保衛戰的KYMCO來說壓力不小,但如果以SYM的攻勢來看,光機種的汰換更新速度就是KYMCO所比不上,而且創新度和話題性也足夠,幾乎能直接命中消費者的喜好,看來這方面KYMCO還是要更努力才行。而排名第三的YAMAHA目前累計銷售32,589輛,佔有率為20.2%,和SYM的佔有率相比差了9.5%,離KYMCO則相差11.5%之多,縱使推出造型前衛的EMF應戰,但是因品牌形象鎖定年輕族群,且客層多與GOGORO重疊可說是有志難伸。而GOGORO在第一季交出12,806輛,佔有率從前兩個月的6.2%來到7.9%,主要還是補助到位後民眾出手購買。所以今年第一季總市場來到161,403輛,比去年同期的166,317輛少了4,914輛,若按這比例來推估,若沒有疫情或其他重大事件干擾下,2022年總市場應該有70-75萬輛的規模。

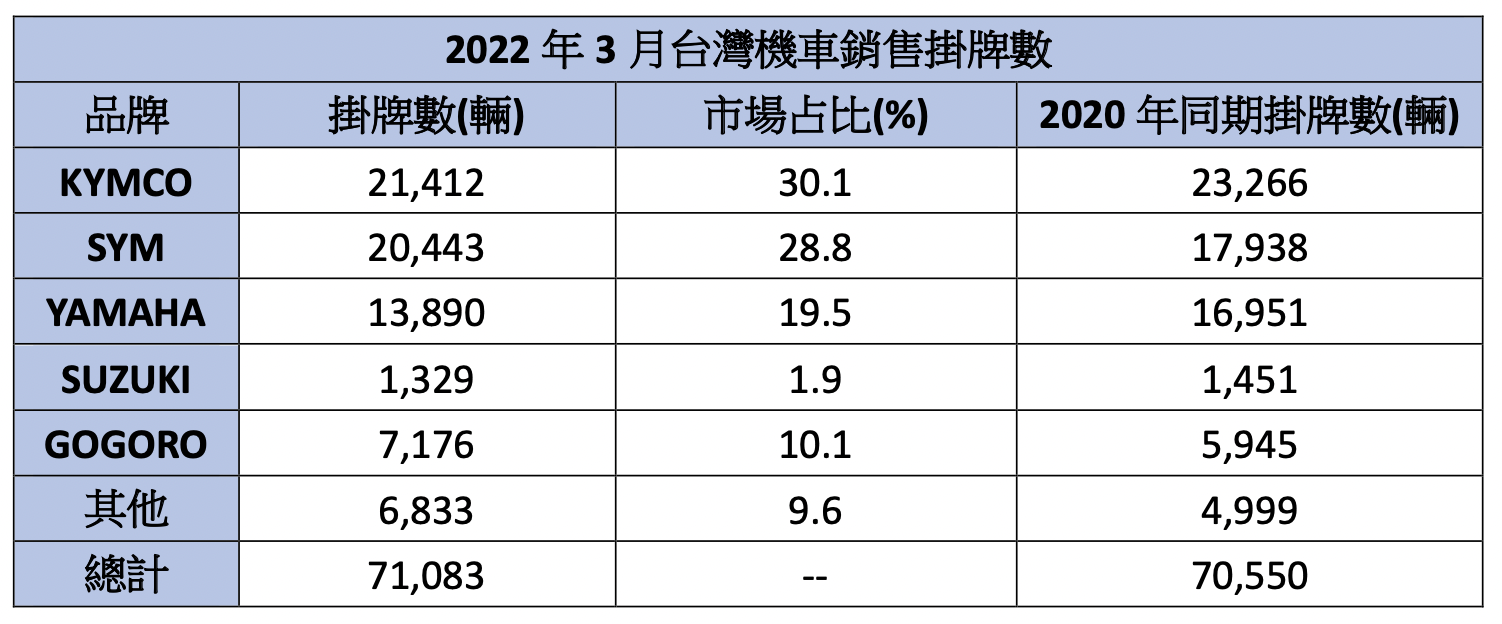

目前台灣已經陷入「兩陽大戰」的局面,SYM的攻勢驚人但KYMCO似乎老神在在。2021年成功捍衛22連霸地位的KYMCO依然是台灣市場冠軍,單月銷售和占比分別為21,412輛、30.1%,雖位居第一但卻是有驚無險因為SYM以20,433輛、28.8%緊逼在後咬得很緊,縱使IONEX 3.0是年度重點,但三月卻因補助未全面明朗、換電佔仍明顯不足只交出299輛,而電動機車佔整體比重僅3.1%,反觀主力的燃油機車依舊靠新名流、GP125、Many等國民機種撐大局,但說來KYMCO已經有兩年沒有全新機種,要如何在這個詭譎多變的市場中保持領先,必須要加快新機種開發的速度,而不是靠老面孔還對應新市場,莫非經營層還是樂觀面對?又還是要痛失寶座方能痛定思痛?

而SYM的野望這幾年就相當明顯,一月的13,988輛、30.6%緊追著KYMCO,二月則交出13,506輛、30.3%,三月雖以20,433輛、28.8%略為拉開距離,但和KYMCO之間的差距不到千輛,確實是這幾年所罕見,而且車海戰術加上「董事長親自下海環島」的行銷策略,都成功拉抬三月發表的KRN BT的聲量,而且大膽設計風格跳脫傳統速克達的路線,勢必有機會贏得更多年輕族群的掌聲。此外SYM對於電動機車布局就如「德川家康」拿天下的心態-耐心等待,似乎是想等整個市場大勢底定後再出手,因此若傳言屬實將會以固態電池電動機車為主力,並一口氣拿下最大佔有率,反正目前燃油機車的銷售就已經相當穩定,無須再增加影響獲利的電動機車機種,所以推測SYM在今年內恐怕不會投入電動機種。三月交出13,890輛、取得19.5%佔有率的YAMAHA,第一季的新機種就屬EMF與三月發表的NMAX 155,然而NMAX卻因為排氣量緣故需繳納牌照稅,這項額外的費用就讓不少消費者卻步,再者也缺乏KYMCO和SYM的主力國民機種,加上客層多少被GOGORO、宏佳騰等電動機車所吸收,所以佔有率和銷售量都遲遲未能有明顯進步。身為台灣電動機車龍頭的GOGORO可說是靠補助才能成長的品牌(所有電動機車皆然),由於前兩個月各縣市補助尚未出爐,因此銷售量僅在2、3千輛徘徊,不過三月起多縣市補助方案出籠後則以7,176輛、10.1%創下第一季新高,當然還有自家的優惠方案助陣,此外四月起將進行資費調漲,這可能也是提前衝出銷售量的原因之一。此外根據台灣媒體報導,GOGORO在四月份在美國以SPAC模式掛牌上市後,將獲得至少3.35億美元(約合新台幣97億元)的資金挹注,若能藉此投資新機種開發、新電池換置所用,或許有機會能穩住消費者信心。

雖然電動機車在三月份共計銷售9,738輛,市場占有率也達13.7%,但截至前三個月也只有17,031輛,佔有率與144,372輛的燃油機車相比也僅10.6%,嚴格來說兩者還是維持在接近9:1的局面,即使政府為了達成「淨零排放」這遠大目標加大力道補助電動機車,藉此形成兩種動力在價格上的差異,並成為誘使消費者購買的動機,然而何以消費者至今仍選擇燃油機車而非電動機車,應該與民眾的付費使用習慣有關。長久以來用多少油加多少油已經是機車使用者的日常,當換電機制出現在市場後,雖一度以新鮮被市場所接受,但電池不像油箱完全屬於車主所有,而是必須以「電池綁租」向業者租用,再者「換電不便」、「換到未滿電池」也常為用戶所抱怨,同時維修報價費用偏高、車輛偏重也讓民眾所無法接受。更重要的是電動機車採用過多電子配備,就不諳3C的使用者相當不便,所以如業者能開發使用上與燃油機車相同的機種,且電池重量更輕巧更便利,顧及到中高年齡或者女性的設計,或許有機會能在銷售上見到成績,畢竟在疫情之下無論中央或地方政府財政支出有限,補助也不可能永無止境,業者必須思考萬一沒有了補助後要如何因應才是。

其實電動機車的買家多落在都會區,主要是換電站較為普及,偏鄉地區因移動距離長多以燃油機車居多,因此無論是自用或者商用,在通膨的時代油錢與資費都是能省則省,不過有趣的是從四月一日起GGOGORO Network將針對PBGN聯盟的資費進行調漲,而KYMCO則是不升反降來應戰,雖說兩者的占比仍有非常大的差距,換電站的數量也相當懸殊,但這樣的反其道而行似乎是想促成資費調降,讓更多電動機車使用者受惠,只是這場即將引爆的資費大戰何時會奏效,恐怕還值得長時間的觀察。

烏俄大戰至今仍未看到盡頭,Omicron進入四月連著四天確診破百例,清明連假更是保衛戰的關鍵點,所幸與去年五月的Delta相比,Omicron傳染力雖強但重症率卻低(在疫苗打族打滿三劑的情況下),萬一假期過後確診人數激增,是否會如之前進行封城恐怕機率很低,為什麼?封下去除了動搖國本、全民皆跟著陪葬,這樣的責任我想沒有一個政府官員敢擔,因此影響四月和未來機車買氣應該是微乎其微,接下來應該就是看誰口袋夠深拿出誘人的優惠,以及是否通膨走緩與景氣升溫,當然更重要的是晶片能否供應順暢!