TEXT:郭正浩 Marco

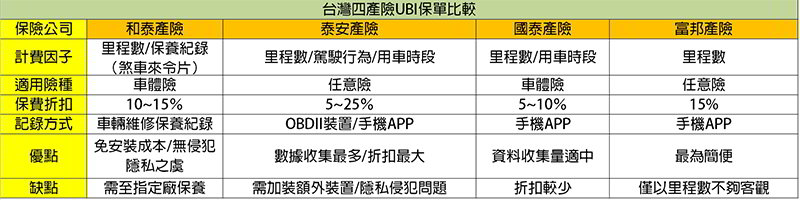

和泰汽車在2017年1月併購蘇黎世產險並更名為和泰產險之後,保險業務獲利翻倍,並為今年挑戰16%年增率,再度推出了UBI車險保單,為國內首張免安裝額外裝置的UBI保單,僅利用煞車來令片(俗稱煞車皮)厚度與行駛里程數來交叉計算保費,最多可讓車主省下15%的折扣優惠。

(Usage-Based Insurance)UBI保單的概念最早可從1999年開始,隨後在車輛與連網技術進步之下,再從原本的“里程數”計算方式,演化到用加裝額外載具的方式來紀錄車輛資訊,能更加有效且客觀的評估駕駛行為,進而達到調整保費之依據。當然,UBI保單不只出現在產(車)險上,也有業者針對人壽險推出UBI保單。

雖說UBI保單在國外已經行之有年,目前更是北美成長率最高的保險內容,但由於涉及用戶資料收集,加上台灣消費者對於保險新產品的普遍不安定感,因此在國內還不算主流產品。

回過來講車險。目前台灣市場共有四家保險公司推出UBI保單,除和泰產險之外,另外三家分別是泰安產險、國泰產險以及富邦產險,這三家公司推出的UBI保單都必須利用不同方式紀錄駕駛行為,國泰與富邦均為手機APP,而國內首家推出UBI車險保單的泰安產險,除了手機APP之外還必須加裝OBDII裝置,收集資訊的數量最大、最多。

至於和泰產險部分,刻意考慮到市場需求並作出差異化,因此與淡江大學共同研究,最後決定除了傳統的“行駛里程數”之外,再加上了“煞車來令片”的變數計價因子,讓用戶可以不需要加裝任何額外APP或裝置,也沒有侵犯隱私問題,換句話說就是以煞車來令片的損耗來判定駕駛行為。此保單唯一限制就是車主必須回原廠保養,好讓原廠存取保養維修資料,此點對於新車用戶來說影響不大,但對於喜愛自行在外保養的車主來說,誘因就相對較低。

而面對市場上越來越多的UBI產品,能夠以更客觀的計價方式來核算保費,對於車主們自然是一大利多,以和泰產險的UBI保單為例,最多能讓用戶折抵15%,而收集數據最多的泰安產險折扣最大,最多可到25%之多。但相對的,如果是駕駛行為不夠妥當的用戶,也有讓保費上調的可能性,車主們還是需要依照自身駕駛習慣進行評估。